会计基础

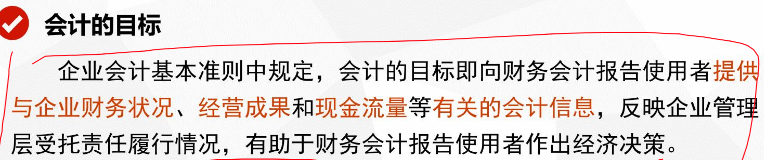

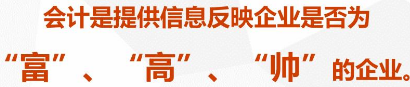

会计是干嘛的——目标:提供信息(核算监督是过程)

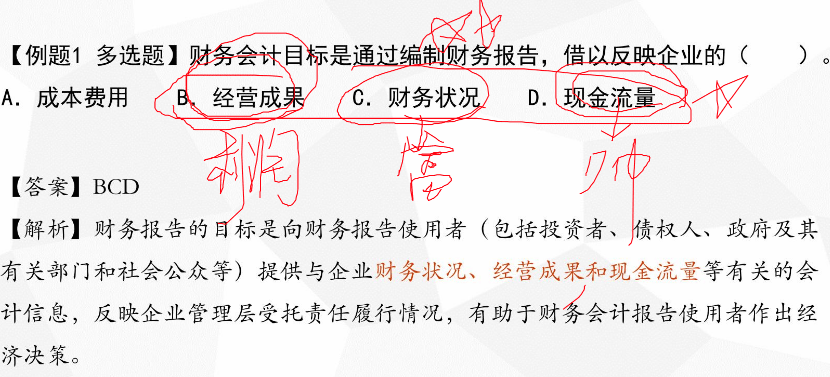

财务状况——“富”(有钱)

经营成果——“高”(利润高不高,能赚钱)

现金流量——“帅”(舍不舍得花钱)

财务状况——资产负债表

经营成果——利润表

现金流量——现金流量表

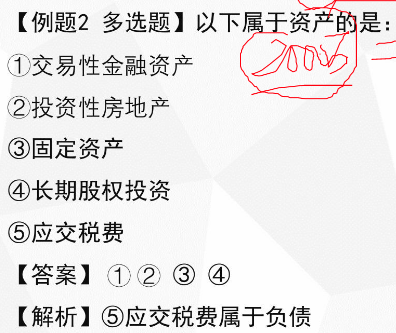

1.资产负债表——基于 资产=负债+所有者权益 编制

反映静态(时点)要素

如果一个人有2000万的别墅,买别墅的钱,其中70%是借来的,另外30%是爹妈给的。2000万中的1400万是借来的,要还的,是负债,另外600万是爹妈给的,是权益,不用还。

等式左边资产是资金占用,右边是资金的来源。资产负债表也是这样。

资产负债表需要区分资产和负债,除了这些就是权益。

名称中有“应收”“投资”“资产”大多数是资产,资产是一种资源。资产是将资源进行分类。

名称中有“应付”“应交”“负债”基本是负债。

资产=负债+所有者权益+(收入-费用),收入和费用影响权益,从而影响资产

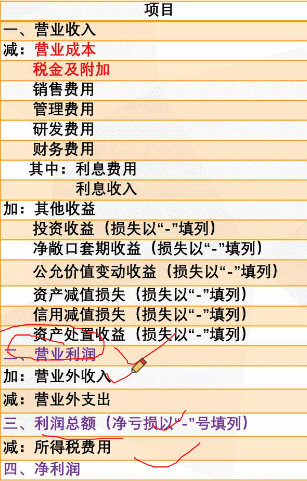

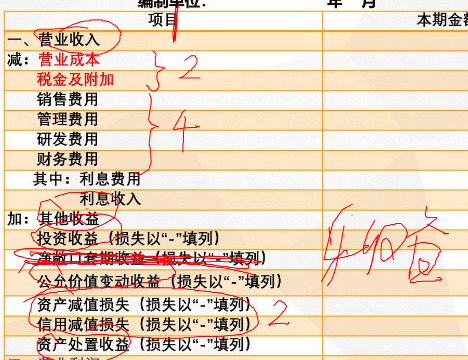

2.利润表——收入-费用=利润(动态、过程)

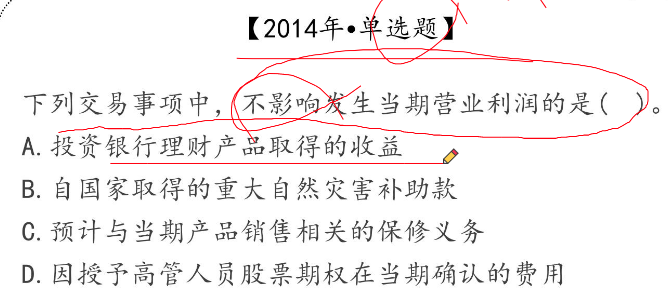

利润表中有三种利润:营业利润、利润总额、净利润

营业外收入(例捐赠、捡钱、中彩票)、营业外支出(例自然灾害)不影响营业利润。

影响营业利润的项目:1(营业收入)、2(营业成本、税金及附加)、4(4个费用)、2(2个减值损失)、4(4个收益),共13个。(去掉“净敞口套期收益”,考试不考)

营业收入=主营业务收入(主营)+其他业务收入(辅营)——都是日常活动

销售费用:广告营销费

管理费用:如办公费

研发费用:如研发人员工资

财务费用:利息费用

投资收益:股票分红、债券利息收益

公允价值变动收益:

资产处置收益:

不影响营业利润,说明是营业外,就是自然灾害。

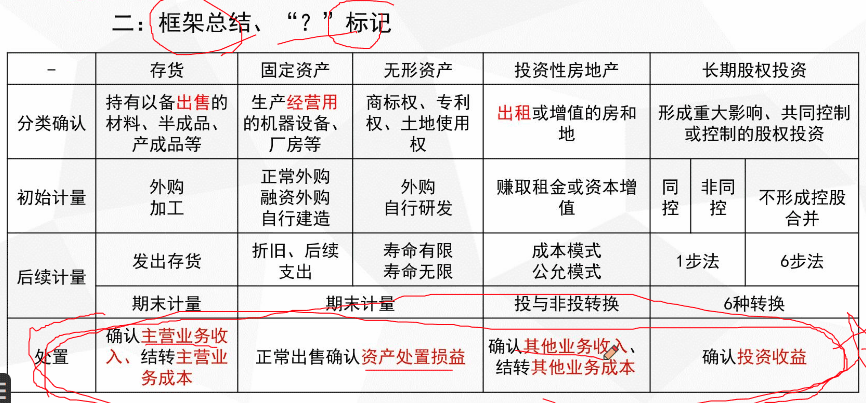

上图6个红色章节是重难点。

18、19、20现在复习可以先跳过,2020年可能会发生变化。