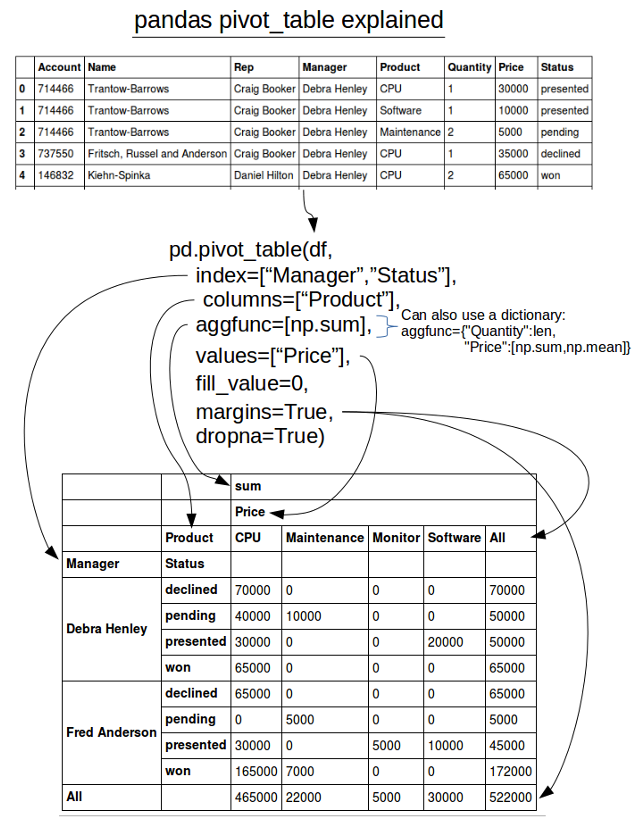

Python Pandas Pivot Table

发现这个pivot table和生成的MultiIndex有点类似。

之前一直有考虑多维的数据如何保存和操作,通过MultiIndex就能解决。

一堆数据通过pivot table也可以生成MultiIndex的DataFrame,这样分析起数据来就比较方便了。

发现这个pivot table和生成的MultiIndex有点类似。

之前一直有考虑多维的数据如何保存和操作,通过MultiIndex就能解决。

一堆数据通过pivot table也可以生成MultiIndex的DataFrame,这样分析起数据来就比较方便了。

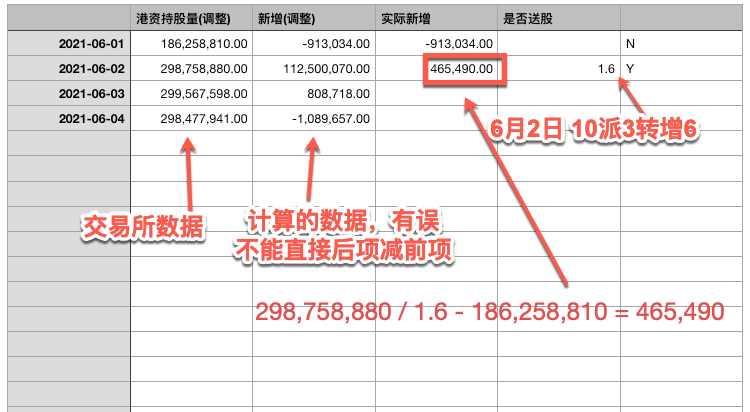

用某产品提供的数据,统计沪深港通的区间净买入股票数量或区间净买入金额,如果遇到公司送股了,统计的数据就会出现问题。

如图所示:

所以必须要统计出当日真实的买入股票数,再通过当日成交均价,才能算出当日净买入金额。

关于统计沪(深)港通数据时,需要注意的几点。

如果遇到公司转增股票时,这个持股数据是这样变化的。

比如先导智能,2021-06-02收盘后,除权转增,10派3转增6。

2021-06-01系统持股量: 186,258,810.00, 持股数量变动: -913,034.00

2021-06-02系统持股量: 298,758,880.00, 持股数量变动: 112,500,070.00

6月2日的系统持股量数据298,758,880.00就是转增后的持股量,它包括两部分数据,其一是6月2日当天港资购买的数量 + 其二6.1日持股数量186,258,810.00转增后的。

298,758,880.00 = (186,258,810 + x) * 1.6

x = 465490.0,即mfp_sn_inflowamt2在6.2当天的值。这个值是经过调整以后算出来的。

如果用这个来统计区间求和,如果遇到转增,是会出错的。